個人信用情報って、ご存知ですか?そして、開示請求したことありますか?

普通に生活していると、ほとんどの方は個人信用情報なんて開示請求しようとは思わないはずですが・・。

陸マイラーとしてクレジットカードを発行しまくっていると気になるのが、「審査」なんですよね。

そして、クレジットカードの審査に大きく関係すると言われているのが、この「個人信用情報」なんです。

そして、実際に自分で開示請求して信用情報を閲覧して分かったのが、一度開示請求してその情報の内容と登録の仕組みを理解しておくと、クレジットカードの発行にかなり役立つということです。

個人信用情報の概要と、開示請求する方法、また開示請求した信用情報の見方と登録期間などについて、できるだけ分かりやすく簡単に解説します。

- 2023年3月1日よりCICへの開示請求料金が1,000円→500円へと値下げとなり、さらに開示請求が身近になりました。

スポンサーリンク

目次

個人信用情報と、個人信用情報機関とは

まず、個人信用情報とは、クレジットやローンの契約や申し込みや支払い履歴に関する情報のことで、過去の取引の事実を登録した個人の情報です。

そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。

よく「ブラックリストに載った」とかって言いますよね?

それは、この個人信用情報にいわゆる「信用できない」「ブラック」と判断される取引の事実が記載されてしまった、ということを意味します。

この個人信用情報を収集する個人信用情報機関には、大きく3つの機関があります。

- CIC(割賦販売法・貸金業法指定信用情報機関)

- JICC(日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

そして、それぞれの機関が保有する情報は、大雑把に言うと以下の通りです。

| 機関名 | 保有情報 |

| CIC | クレジットカード・信販/割賦(ローン)利用履歴 |

| JICC | 消費者金融の利用履歴 |

| KSC | 銀行、信用金庫等との取引履歴 |

クレジットカード会社やローン会社は、この3つの情報機関にそれぞれ登録しており、必要に応じて情報を照会し、審査に利用しています。(ただし、KSCには一部のクレジットカード会社は加盟していません。)

陸マイラーにとって気になるのは、なんといってもクレジットカードとローンの利用履歴を保有しているCICの情報ですよね。

このため、ここからは実際にCICに保有情報の開示を行った結果も踏まえ、CICの保有情報について解説していきます。

スポンサーリンク

CICが保有する個人信用情報

ということで(笑)、CICの概要を解説していきます。

CICが保有する個人信用情報に掲載されている情報は、大きく分けて3つです。そして、その保有期間も併せて示します。

| 情報 | 内容 | 保有期間 |

| 申込情報 | クレジットカードやローンの申込履歴 | 6か月 |

| クレジット情報 | クレジットカードやローンの支払履歴 | 5年間 |

| 利用記録 | カード会社やローン会社の閲覧履歴 | 6か月 |

申込情報?利用記録?

よくわかりませんよね。この3つの情報について、さらに深堀して解説していきます。

スポンサーリンク

①申込情報

まずはじめに、「申込情報」について解説します。

この申込情報には、その名のとおりクレジットカードの新規発行や、ローンの新規申込をした情報が記載されます。

なお、この情報はCICなどの個人信用情報機関に登録することが義務付けられているので、新規申し込みすると必ず記載されます。

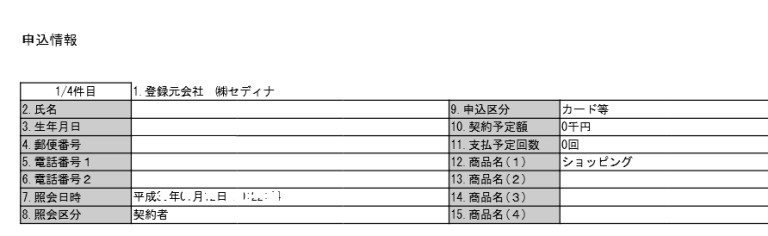

実際のCICに開示請求した私の開示報告書での表記がこちらですね。

ちなみに「7.照会日時」の部分がそのクレジットカードを実際に申し込んだ日付になります。

このため、短期間に複数枚のカードを申し込んでいるということは、クレジットカード会社には一目瞭然に分かるんです。

一般的に、クレジットカードを短期間に複数枚発行する必要はないはずなので・・。

多重申込みしていると、「複数枚発行して限度額ギリギリまで利用→自己破産」を狙っているのでは?とか、よっぽどお金に困っているのでは?などと疑われる要因になります。

「いや・・自分は陸マイラーで・・欲しいのはポイントサイトのポイントなんだけど」なんて言い分は通用しません(笑)。

何しろ、匿名かつデータ上の情報だけで判断されるんですから、過去クレカの多重申込み→自己破産者が多いという統計的な傾向が重視されます。

このように、クレジットカードの申込履歴は各社に筒抜けなんですよ。

だから、クレジットカードの発行は月に1枚程度を上限にしておいた方がよいんです。

さらに、この申込情報があるのに、この次にご紹介する②クレジット情報が無い場合、そのカードは審査中であることを意味します。

つまり「直前に申し込んだカードが審査中なのに、次のカードを申し込んでいる」=お金に困ってるんじゃない?と見られてしまう、ということです。

審査完了まで次のカードを申し込みしない方がよいと言われる理由はこのためです。

| 情報 | 内容 | 保有期間 |

| 申込情報 | クレジットカードやローンの申込履歴 | 6か月 |

| クレジット情報 | クレジットカードやローンの支払履歴 | 5年間 |

| 利用記録 | カード会社やローン会社の閲覧履歴 | 6か月 |

また、一番上になりますが・・この「申込情報」の保有期間は6か月です。

6か月経てば、この申込情報は綺麗さっぱり消えます。

よく、クレジットカードに審査落ちしたら、次の申し込みまで6か月は間隔を開けろ、と言われるのはこの申込情報の保存期間が6か月であるためです。

通常、他社が審査で落とした履歴が残っていると、その他の会社でもカード発行は難しくなります。審査落ちしてしまった場合は、その履歴が消えるまで約6か月は新規発行は待った方が無難ですね。

既にこの申込情報の時点で、陸マイラー的には超絶役に立つ情報が満載ですよね(笑)。

スポンサーリンク

②クレジット情報

次は、最も重要な情報が記載されている「クレジット情報」です。

クレジット情報は、カード1枚、ローン1件ごとに作成されます。

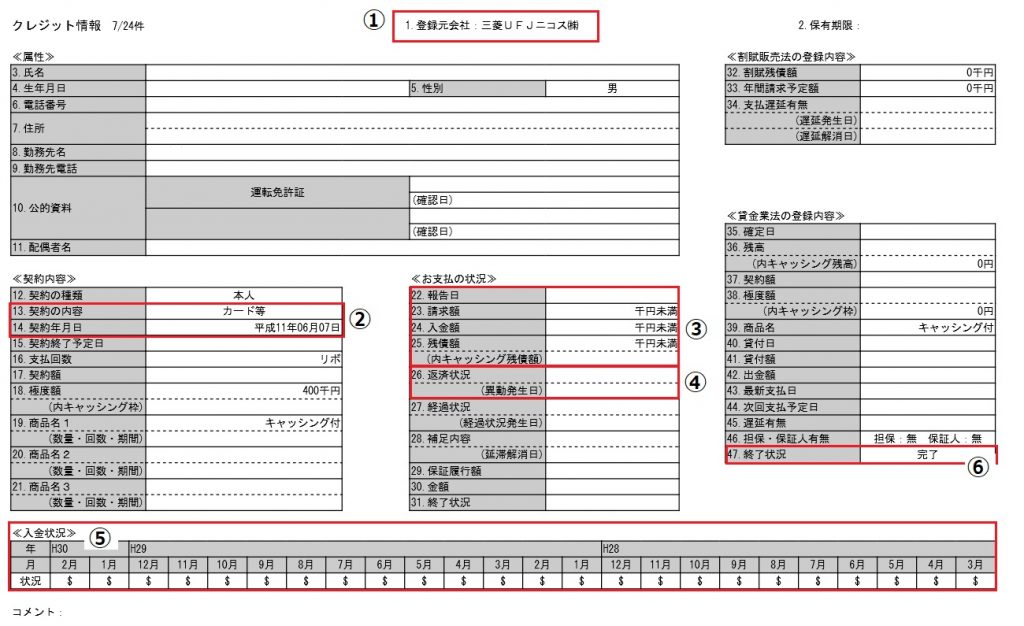

これが私のクレジット情報の実際の全体像です。

まず左上にあるように全部で情報が24件あり・・そのうちカードが20件です。クレジットカード発行しすぎですね(笑)。

このように、全体でどれだけのカードを発行していて、ローンの件数がどれだけあるかも、クレジットカード会社には筒抜けということです。

これ、まずは覚えておきましょう。

あ、地味ですがスマホの割賦契約などもこの「ローン」に含まれるのでご注意を。

次に、このクレジット情報のうち陸マイラー的に重要な赤枠内の6つのポイントについて、簡単に解説します。

①登録元会社

まず、真っ先に確認すべきなのがこの情報の一番上、「登録元会社」の情報です。

登録元会社=カード会社ですので、例えば上記の情報は、三菱UFJニコスのカードであることを意味しています。ここを見とかないと、この情報がどのカードのこと、ローンのことなのかわからないですからね。

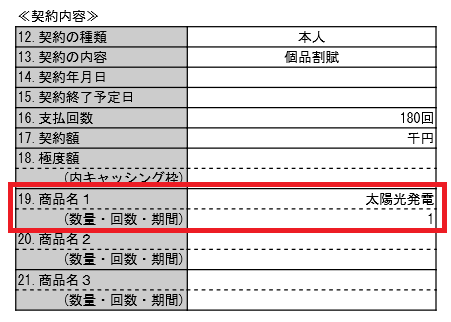

②契約の内容

次に確認すべきなのが、「契約の内容」です。

赤枠内の13番の項目が、契約の内容を示しています。ここが「カード等」表記の場合、クレジットカードの契約です。

私の上記のカードの場合、平成11年6月に契約した、キャッシング及びリボ機能付きの、限度額40万円のクレジットカード契約であることが分かります。

契約内容を把握しておくメリット

| 表示 | 内容 |

| カード等 | クレジットカード |

| 個品割賦 | 分割払い契約(ローン) |

| リース | リース契約 |

| 保証契約 | ー |

| 無保証融資 | 無保証のキャッシング |

| 保証融資 | 保証付きのキャッシング |

| 住宅ローン | ー |

| 移管債務 | 複数のクレジット契約を一本化したもの |

ちなみに、この「契約内容」の表記は全部で8種類あります。

これ、実際に開示してみて分かったんですが、当然のことながら、この情報は各クレジットカード会社は全部閲覧することができるんです。

つまり、隠しても仕方がありませんし、忘れていて申告しないと、なんかやましいことでもあるのか?と逆に疑われることにもなりかねません。

これ、どういう意味かというと・・。

例えばこんな感じでクレジットカードの申込の際にキャッシングなどの借入状況の自己申告欄がたまに出てきますよね?

ここに書くべき情報は、CICの信用情報を先に把握しておくと書きやすい、ってことです。

私、太陽光発電ののソーラーローンを組んでいるんですけど、これが無担保借入として記載しておいた方がよいってことを、恥ずかしながらCICに開示請求して初めて知りました。

知らなかった頃は、無意識に「借入無し」とかって書いちゃってましたね。

多分、この自己申告は無視してCICの情報で裏取りをしていたと思うのですが、今考えるとちょっと恥ずかしいです。(その後、この表記がめんどくさいので全て繰り上げ返済して無借金経営に戻しました(笑))。

自分のローンや借り入れの状況を知っておく上でも、開示請求には意味があります。

スポンサーリンク

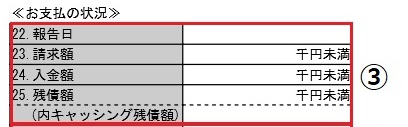

③支払いの状況

次に重要な情報が、支払いの状況です。

この部分ですね。この部分には、開示請求時点での最新の請求額が情報として載ってきます。この情報のポイントは、大きく2点です。

まず1点目は、複数のカードで多額の請求や残債がある場合は審査に影響があると考えておいた方がよい、ということです。

他社も含めすべてのカードの請求額や残債額はカード会社に筒抜けです。

2点目は、この支払状況欄は都度、更新されていきます。つまり、どのくらいの金額を利用したかという情報は、実は蓄積されません。

ここは、この後ご説明しますが実際の入金(支払)の履歴と決定的に異なる点です。

つまり、支払いの履歴は100円の利用でも10万円の利用でも変わらず作ることができるということです。この点は、入金(支払)履歴の説明の際にもう一度確認します。

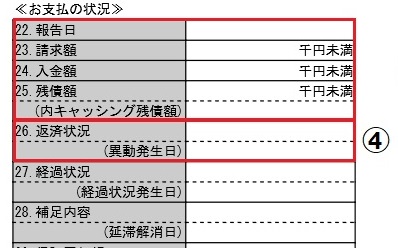

④返済の情報(異動情報)

そして、最も重要な情報がこの「返済の情報」(異動情報)です。

クレジットカードの支払いやローンの支払いに長期に亘る支払いの遅れ(61日以上もしくは3か月以上)があると、「異動」と表示されます。また、自己破産してしまったりした場合も同様に表示されます。

この「異動」はまたの名を「金融事故情報」と言い、異動情報が表示されてしまった場合、いわゆる「ブラックリスト」入りしたとお考え下さい。

ほぼ間違いなく、少なくともポイントサイトで見かけるようなクレジットカードを発行することはできなくなります。

この異動情報を含めたクレジット情報の保有期限は「5年間」(自己破産の場合は10年間)ですから、少なくとも異動発生日から5年間はクレジットカードの発行がほぼできなくなります。

この異動情報は絶対に掲載させないよう、特に注意が必要です。

⑤入金(支払)の状況

④の返済の情報と同様に重要になるのが、クレジット情報の一番下、⑤入金(支払)の状況です。

ここには、過去2年間の入金(支払)の状況が表示されます。と言っても状況欄は記号で表示されるため何が何だか分からないと思いますので、記号の意味を以下に示します。

| 記号 | 意味 |

| $ | 請求通りの入金があった |

| P | 請求額の一部の入金があった |

| R | 本人以外から入金があった |

| A | 約束の日に入金が無かった |

| B | 本人に起因しない理由で約束の日に入金がなかった |

| C | 約束の日に入金がなく、その原因が不明 |

| ー | 請求もなく、入金もなかった |

| 空欄 | クレジット会社の情報の更新がない |

請求通りの入金があった場合、「$」のマークがつきます。

つまり、基本的には私の上記の事例のように「$」を並べることが、信用力の向上につながる、ということになります。

この入金状況欄で気を付けておくべきは、主に以下の2つのポイントです。

スポンサーリンク

入金状況「A」を複数回並べるのは厳禁

まず1点目のポイントは、入金状況「A」を複数回並べるのは厳禁、ということです。

入金状況「A」の意味は、「約束の日(=引き落とし日)に入金がなかった」という意味です。

このため、結果として全額支払ったとしても、約束の日に支払いが無かった場合は表示されます。(引落日の入金忘れ等は、当日電話→振込で回避できる場合あり)

このように、Aを複数回並べてしまうと、「この人はいつも返済が遅れる人で、信用できない人」との履歴が残ってしまうことになります。

前述の「異動情報」は一発でブラックリストですが、この入金状況「A」も複数回並べると、審査に通ることがかなり難しくなります。

また、場合によってはそのカードが強制解約されることもあります。

一方、例えば「たまたま、忘れていた」ということもあるでしょうから、1回くらいではあまり深刻に考えることは無いと思います。

が、複数のカードにAがポツ、ポツとあるとやはり「お金の管理にルーズな人」との印象が残ることから、少なくとも審査には良い影響は与えないでしょう。

この「A」をできるだけ残さない(支払い期日にきちんと支払う)ことがまずは基本になります。

入金状況に「-」「空欄」を並べるのもあまり良くはない

入金状況欄に「A」を残さないことはもちろんですが、「-」や「空欄」を並べるのも実はあまり良くはありません。

ちなみに「ー」「空欄」の意味は、「請求もなく、入金もない」という意味です。

例えばこんな入金状況ですが、これ、要は「クレジットカードを作ったは良いが、利用していない」という履歴になります。

「A」を残すよりはもちろんマシですが、「カードを作ったは良いけど、利用してくれない人」という印象を持たれてしまう可能性があります。

③の「支払いの状況」でも説明したとおり、この入金状況欄に残るのは本当に「入金の状況」だけであって、どれだけ利用したかは関係ないんです。

極端に言えば、100円であろうが10万円であろうが、請求があって約束の日に支払えば、「$」が並ぶんです。

ちょっとめんどくさいですが、できれば100円ずつでも発行したカードは毎月利用したいですね。

なお、年会費無料のカードなどの場合、この履歴が並びすぎた場合「A」と同じくカードの更新時に更新拒否される可能性があります。

何しろ、年会費無料のカードは、年会費分をカードを使ってもらうことでの手数料収入での回収を前提にしているので・・。

使わないなら、更新しない・・ということも当然あり得ます。

⑥終了状況

さて、最後がこちら。「終了状況」です。

こちらに「完了」の表示があるカードは、解約済みのカードということになります。

この情報の保有期限は5年間ですので、完了後5年間はカード情報は記載が残ります。

ここでの注意点はクレジットカードの短期解約に注意!ということです。クレジットカード会社は、特に(初年度)年会費無料のカードの場合、発行時に掛かる各種費用を、長期にカード利用してもらうことにより回収します。

このため、短期解約顧客は、大赤字顧客なんです。

このため、短期解約を繰り返した履歴持ちの方は、審査落ちするリスクが高まります。そして、この短期解約の情報は、CICに5年間も残るということです。

クレジットカードの短期解約は、この保有期間の観点からも厳禁なんです。

少なくとも1年間は、しかもしっかりと利用した上で解約するなら解約するようにしましょう。

スポンサーリンク

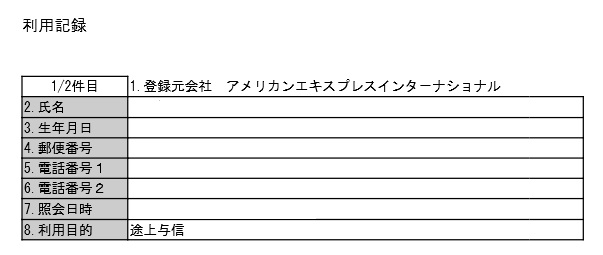

③利用記録

さて、最後の情報が「利用記録」です。

利用記録は、カードやローンなどの契約期間中にカード会社などが契約者の信用情報を閲覧した履歴のことです。

具体的にはこんな感じですね。そして、「利用目的」には、以下の6つの種類があります。

| 表示 | 内容 |

| 消費者対応 | 顧客からの問い合わせ対応のための照会 |

| 新規再照会 | 申込内容を再度確認するための照会 |

| 途上与信 | 契約期間中の信用情報を確認するための照会 |

| 法定途上与信 | 法律に従うための照会(貸金業法の総額規制等) |

| 配偶者再照会 | 配偶者の申し出による照会 |

| 再照会 | 同姓同名同一生年月日で電話番号が違う場合の本人特定照会 |

このうち、利用頻度が最も高いのが上から3番目の「途上与信」です。

クレジットカード会社がカードの利用限度額の増額を検討する際に、この途上与信が行われると言われています。

もちろん、途上与信なしで増額が行われることもありますので、「そのようなこともある」程度に覚えておきましょう。

スポンサーリンク

個人信用情報閲覧のメリット

ここまでご覧いただいてお分かりのとおり、個人信用情報をあらかじめ閲覧することは、クレジットカードの発行頻度が高い陸マイラーにとって実は大きなメリットがあります。

- クレジットカード会社が閲覧している自分の個人情報を自分も閲覧しておくことで、カード発行申請時の虚偽申請や申請漏れ等を防ぐことができる。

- 個人信用情報に記載される情報をあらかじめ知っておくことで、次のカード発行をスムーズにする「良質なクレジットヒストリー」を作るための基礎知識を得られる。

個人的に思う個人信用情報の閲覧のメリットは上記2点ですね。

敵を知る前にまず己を知る、って感じですかね。

もちろん、クレジットカード会社は敵でもなんでもありませんが(笑)、攻略するためにまずは相手と、自分のことを知っておくことは重要です。

では、次にCICで個人信用情報を実際に閲覧する方法を、これまた簡単に解説します。

スポンサーリンク

CICで個人信用情報を開示請求する方法

では、CICで個人信用情報を開示請求する方法を解説します。

| 開示請求方法 | 開示料金 | 備考 |

| インターネット(PC、スマホ) | 500円 | クレカorキャリア払い |

| 郵送 | 1,500円 | 定額小為替手数料100円要 |

| 窓口 | 廃止 | 2023年2月末で廃止 |

CICに個人信用情報を開示請求するには、大きく上記3つの方法があります。

この令和の時代に郵送や窓口での開示請求は時代遅れも甚だしいですし・・2023年3月からは窓口での開示手続きは廃止、郵送での開示手続きは1,500円に値上がりしました。

一方、インターネット開示は2023年3月から1,000円→500円に値下がりしたので、ぶっちゃけCICへの開示請求はインターネット一択です。

ということで、この記事ではインターネット申請に限ってご紹介します。

あ、実はインターネット開示は2023年3月まではクレカ払いしか支払い方法がなかったんですが、2023年3月以降携帯キャリア払いも支払い方法として追加されています。

スポンサーリンク

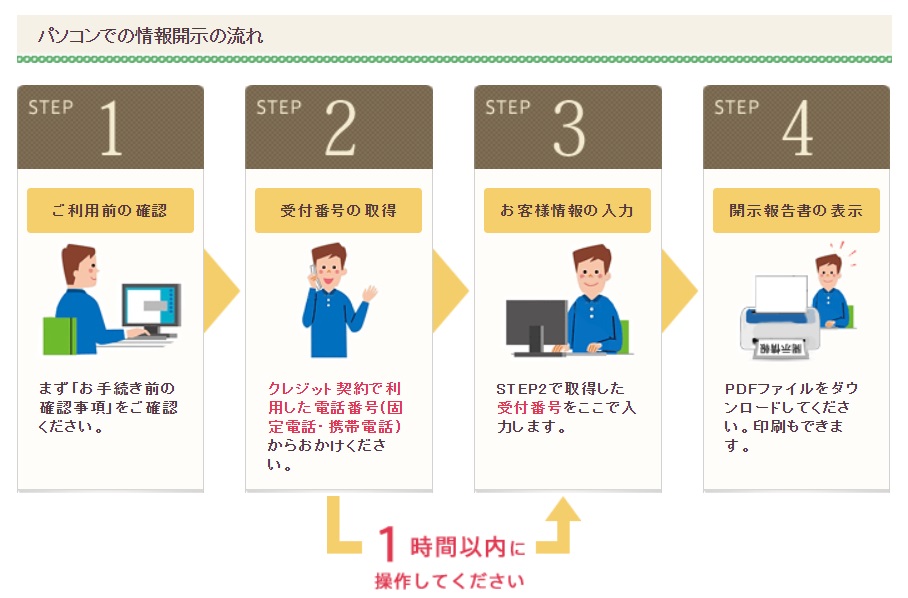

インターネット開示の方法

では、インターネット開示の方法を解説しますが・・。

これ、実はCICのホームページにかなり詳細に解説されていますので、ここでの解説は実際にやってみた結果、特に注意すべき点を中心に解説します。

実際に開示請求する手順は、上記のとおりです。

- 利用前の確認

- 受付番号の取得

- 受付番号とお客様情報の入力

- 開示報告書の表示

各手順における注意が必要な点は、特に赤字の手順です。ここを中心にご紹介します。

スポンサーリンク

①利用前の確認、②受付番号の取得

まずは①利用前の確認からです。

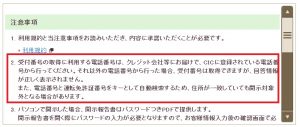

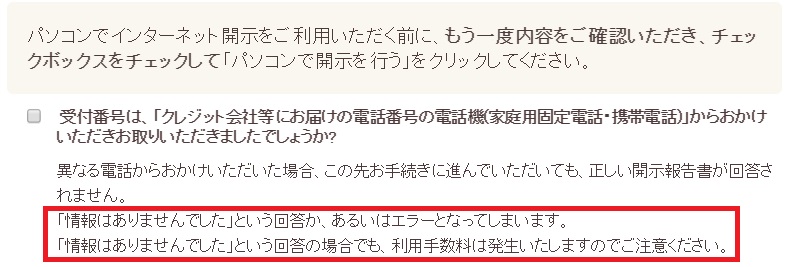

利用規約の確認は、まあ斜め読みで大丈夫なんですが、この次の注意事項が超重要なので、穴があくほどよく読んでください。

この超重要な注意事項の中でも特に重要なのが、この「電話番号」の項目です。

CICの個人信用情報は、氏名および生年月日と、このCICに登録されている(=クレジット会社に届け出ている)電話番号に紐づいています。

このため、この後の②で行う確認番号の取得を、CICに登録されているものとは異なる電話番号で行ってしまうと受付番号は取得できても、回答情報が正しく表示されません。

この電話番号違いの番号から確認番号を取得した場合、「情報はありませんでした」との回答になりますが、その場合でも利用手数料(500円)が発生します。

このため、あらかじめクレジットカードの個人ページから登録済みの電話番号を照会するなど、必ずクレジットカードに登録した電話番号から受付番号を取得するようにしてください。

電話番号に間違いがないことを確認して、その電話番号から、受付番号を取得してください。

なお、受付番号(6桁の数字)は、自動音声応答で簡単に取得できます。

この受付番号は開示資料のパスワードにもなる大変重要な数字ですので、忘れないよう確実にメモしておいてください。

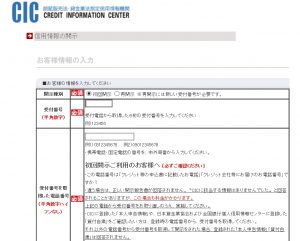

③受付番号とお客さま情報の入力、④開示資料の閲覧

受付番号を取得したら、③受付番号とお客さま情報の入力、④開示資料の閲覧へと進みます。

③受付番号とお客さま情報の入力は、正直システムがかなり古めなのは気になりますが、特段難しいことはありませんので引っかかるようなことはないと思います。

実際の開示請求画面がこんな感じです。とにかく、電話番号を間違えないように注意してください。

そして、この閲覧に際して実は最も重要なのは「パスワード」なんです。パソコンで開示した場合、開示報告書はパスワードつきPDFで提供され、開示報告書を開く際にパスワードの入力が必要となるんですが、このパスワードがめちゃくちゃ忘れやすいんです。

ちなみに、パスワードは以下のとおりの番号の組み合わせです。

- 初回開示:受付番号(6桁)+開示請求で利用したクレカの有効期限(月・年)の組み合わせ

- 再開示:受付番号(6桁)+0000

パスワードを忘れてしまって開けなかった場合は、96時間以内に再開示を実施することで、再度ダウンロードすることができます。

このパスワード忘れ、滅茶苦茶発生しやすいので、本当に気を付けてください。

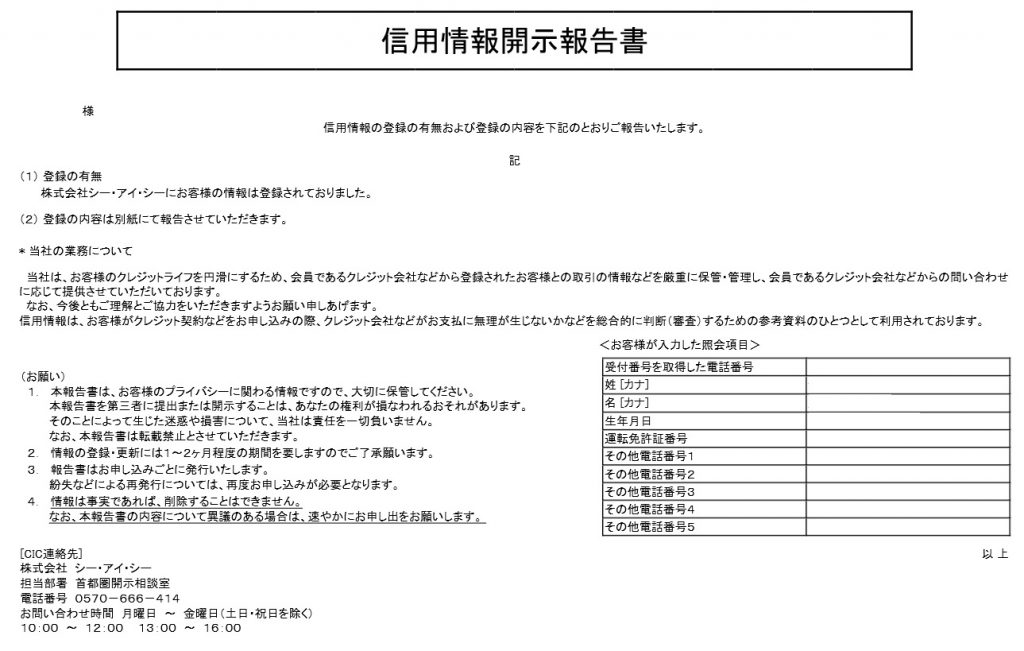

無事申請が完了したら、上記のような信用情報開示請求書を閲覧することができます。

信用情報の見方は、ここまでご紹介した通りです。

スポンサーリンク

まとめ

いかがでしたでしょうか?

普段はほとんど気にも留めることのない「個人信用情報」ですが、意外に奥深い情報が登録されていることがお分かりいただけましたでしょうか。

このCICの個人信用情報、一度開示請求しておくと、特にクレジットカードを大量に発行したい陸マイラーにとってはかなり有益な情報を得ることができます。

- クレジットカードの申込情報は信用情報に必ず記録される。クレカの多重申込は避け、1か月1枚にしておく

- 同じ理由から、カードの申し込みは半年で5~6枚程度までにしておく

- 直前に申し込みしたカードが審査中か、審査完了済みかは一目瞭然に分かる。連続申込時は直前のカード審査通過・発券後に申し込む

- 審査落ち情報は6か月記録が残る。審査落ちしたらできれば6か月は間隔をあける

- ローンの情報はカード会社に筒抜け。必ず正しく申告する

- クレジットカードの利用情報も詳細に記録される。利用金額は記録が残らないので、毎月100円でもよいので使って支払うことで良質の信用情報を作ることができる

- 支払い情報に「A」を残さないのが基本。利用しない履歴である「-」「空白」もできれば残さない方がよい

- 個人信用情報の「異動情報」は、ブラックリスト入りを意味する

- 短期解約は厳禁。短期解約の情報はなんと5年も信用情報に残る

このCICの情報から得られる我々陸マイラーへの示唆の代表例がこちらですね。

もちろんこれだけではありまんが、これだけでもかなりの有益な示唆だと思います。

ちなみに、この個人信用情報機関は、これらの情報の収集、クレジットカード会社間の共同利用により、以下のような目的を果たしています。

- 消費者の支払能力に応じた適正なクレジット契約の実現

- 迅速な情報提供によるクレジット・ローン取引の促進

- 消費者の多重債務・自己破産の未然防止

クレジットカード会社がその個人のクレジット契約やローン契約の全てを迅速に知れることにより、①適正なクレジット契約を実現するとともに、②迅速なクレジットカード発行に寄与します。

そして、最終的には③消費者の多重債務や自己破産の未然防止にもつながる、ということです。もちろん、書かれてはいませんが、貸し倒れリスクの回避というカード会社、ローン会社側のメリットもあるでしょう。

事前にこれら情報などを理解しておくことで、クレジットカードの円滑な発行が可能になると思います。

まだ自分の個人信用情報を閲覧したことが無い方は、ぜひ一度閲覧してみてはいかがでしょうか?

きっとためになる情報があると思いますよ。

年間50万マイルを貯める。陸マイラーのはじめ方はこちらから

【まずここからご覧ください】当ブログにアップされている、年間50万ANAマイル貯めて特典航空券をガンガン発券する方法、マイルの価値、そしてマイルの使い方は、以下にまとめています。順に読んで行くだけで、陸でマイルを貯める方法が誰でも簡単に理解できます。

私はポイントサイトを利用して、夫婦で年間50万ANAマイルを貯めています。え・・そんなにマイル貯まるの?と興味が湧いた方は、ぜひこちらも併せてご覧ください。