これは、40年近く生きてきて人生初のクレジットカードの審査落ちした際の記録です(笑)。

もちろん、全然笑いごとじゃないんですが、正直、当時はなんで落ちたかさっぱり分かんなかったんですよね。

もちろん支払いの延滞はもちろん遅延すらありませんし、発行は当時は2か月~3か月に1枚程度でそんなに頻繁でもなかったですからね。

「あれ、ここで落ちる?」ってのが、率直な感想でした。

指定信用情報機関「CIC」の個人情報の閲覧結果を踏まえた、クレジットカード審査落ちの理由と、審査落ち後に注意すべき点を解説します。

- ちょっと前の実際の出来事ですが、ご参考になる内容も多いので、内容リバイスの上再掲載します。

スポンサーリンク

目次

審査落ちは突然に

ということで、見事にクレジットカードの審査に落ちました(笑)。

「今回はカードの発行を見送らせていただく結果」・・・。

これは見たくなかった・・。やっぱり審査落ちって、なんか自分が否定されたみたいで(笑)・・かなりショックです。

私は陸でマイルを貯める陸マイラーとして、このクレカ発行をまさに「主力」の方法としてきて・・至近年は年に4~5枚程度、合計すれば多分2~30枚は発行したと思います。

そして、ここまで一切審査落ちが無かったので、正直「えっ」って感じでしたね。

私自身の状況

- 年齢:アラフォー

- 家族:妻、子ども2人

- 仕事:サラリーマン(勤続約20年)

- 支払状況:延滞等一切なし

- カード発行状況:年4~5枚。直近は2か月前に発券

- キャッシング枠:なし(0円)

クレジットカード審査落ち時点での、私の状況がこちら。

特にカードの支払いに延滞はありませんでしたし、カードの発行自体も至近年は年4~5枚程度。

直近は2か月前に発行したばかりでしたが、多重申込みという感覚はありませんでした。

というか、過去このくらいの間隔でバカスカ発行してきましたからね。ちょっとだけ感覚がマヒしていたのかもしれません。

スポンサーリンク

CICで審査落ちの理由を探る

この個人的には結構衝撃的だったクレジットカードの審査落ち。

何故なのか?もしかしら自分は気づいていない延滞情報とか、なんか間違った情報でも登録されているのでは?

この審査落ちの理由が分からないと今後の対策も立てようがありませんからね。

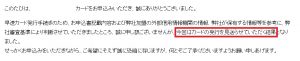

- 早速カード発行手続きのため、お申込書記載内容および弊社加盟の外部信用情報機関の情報、弊社が保有する情報等を参考に、弊社審査基準により判断させていただきましたところ、誠に申し訳ございませんが、今回はカードの発行を見送らせていただく結果・・・

そして、その審査落ちの理由のヒントが、上記審査落ちメールの一部に書かれています。

カードの審査は、申込書記載内容、外部信用情報機関の情報、カード会社が保有する情報等を参考に、カード会社の審査基準で判断した・・となっていますね。

そして、この「外部信用情報機関」が、指定信用情報機関である「CIC」です。

ちなみにCICとは、消費者のクレジットおよび消費者ローンに関する信用情報(個人の属性・契約内容・支払状況・残債額など)を加盟会員であるクレジット会社などから収集し、クレジット会社からの照会に応じて情報を提供している機関です。

カード会社が審査の参考にしたという、このCICの情報を開示請求し、内容を確認してみました。

CICの概要、開示請求の方法などは下記の関連記事で詳しく紹介しています。

また、2024年11月には個人信用情報を点数化した「クレジット・ガイダンス」なんてのもサービス化されてますので、こちらもご参考にどうぞ。

スポンサーリンク

信用情報で審査落ちはどのように記載される?

さて、早速審査落ち記念(笑)かつ審査落ちの理由を探るべく、CICに自分の信用情報を開示請求した結果をご紹介していきましょう。

まず気になるのは、今回の審査落ち、一体どのように信用情報に記載されるのか?ってことですよね。

| 情報 | 内容 | 保有期間 |

| 申込情報 | クレジットカードやローンの申込履歴 | 6か月 |

| クレジット情報 | クレジットカードやローンの支払履歴 | 5年間 |

| 利用記録 | カード会社やローン会社の閲覧履歴 | 6か月 |

それを理解するために、まずは上記の基本情報を復習しましょう

CICが保有する個人信用情報は、主に上記の3つです。

それが、クレカの「申込情報」「クレジット情報(支払履歴)」、それにクレカ会社があなたの個人情報を閲覧した記録である「利用記録」ですね。

クレジットカードの申込をすると、「申込情報」が登録され、カードが発行されると今度は支払履歴となる「クレジット情報」が登録されます。

一方、申込はしたけど審査落ちした場合、「申込情報」の登録は行われますが、「クレジット情報」の登録がされません。

- 「申込情報」の対となる「クレジット情報」が登録されていない=審査落ち

つまり、こういうことなんです。申込情報があるのにクレジット情報がない=審査落ちなんです。

え・・なんか申込情報に「✖」が付くとか、そういった直接的な書き方じゃないからバレないんじゃ?と思うかもしれませんが、それはこのCICの信用情報をあまり閲覧しない我々だから思うこと。

クレジットカード会社は当然ながら熟知しています。

そして、他社がカード発行の審査を落とした履歴が残っている場合、その他の同業他社も審査を通過させないことがある・・とも言われます。

「他社が落とした=なんか理由がある」

だから、うちも見送り・・という理由もあるでしょうし、そもそも他社の審査落ち履歴が有る場合は自社審査基準で通さない、というカード会社もあると思われます。

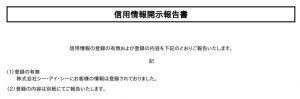

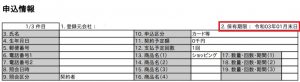

私の信用情報報告書にも、確かに「申込情報」は記録されていましたが、「クレジット情報」は作成されていませんでした。ガーン。

そして、この申込情報の右上赤枠内「保有期限」をご覧ください。

この申込情報、CICでの保有期限は6か月となっています。

この申込情報が消えない限り、審査落ちの記録は残ります。

クレジットカードで審査落ちした場合、次のカード発行までに6か月間隔をあけろ!と言われるのは、この理由からなんです。

スポンサーリンク

審査落ちの理由は?

で、ここで気になるのが審査落ちの理由です。

まさか自分の知らないところで支払いの遅延があったりとか・・最悪の「異動」の履歴(=ブラックリスト入り)があったりしたら・・洒落になりませんからね。

しかしながら・・CICの信用情報を閲覧した結果、問題になりそうな延滞や支払い遅延の履歴などはありませんでした。

また、今回のカード発行はキャッシング枠を付けない形でのクレジットカード発行でしたので、貸金業法に定める総量規制(貸付枠が年収の1/3を超えてはならない)も全く、一切関係ありません。

じゃあ、何故審査落ちしたかというと・・。

これは多分クレジットカード発行後の利用状況(クレヒス)によるものと推測されます。

何しろ同時保有しているクレジットカードは20枚以上ですからね・・。

もちろん、ちょっとずつでも毎月使うよう心掛けてはいましたが、中には発行後あまり使っていないカードや、1年間使ったら解約したカードの履歴も増えていました。

もちろん、マリオット・ボンヴォイアメックスプレミアムカード(MBアメックスプレミアムカード)やANAカードなどは集中的に使いまくっていましたが・・。

今回発券したカード会社のカードは、実は以前にも数枚発行しましたが、それほど使っていなかったんですよね・・。

このため、このCICでのカード利用状況から見て、カードを発券してもどうせ使うつもりがない顧客と判断されたのが、審査落ちの理由ではないかと推測されます。

上記のとおり、今回のカード会社で直近に発行していたカードをあまり利用しておらず、また、全般的に今回のカード会社で濃密なクレヒスが無かったのも致命傷でした。

ちなみに、このカードの支払い履歴「クレジット情報」は、カード解約後もなんと5年間残ります。

このため、1年前後で解約したカードの履歴、しかも解約までにろくに使ってないカードの履歴が結構な数残っていたのもさらに審査に悪影響を与えたかもしれません。

自分自身、このブログ記事で「クレヒスは大事!」と何度も繰り返しお伝えしていながら、お恥ずかしい限りです。

本当に、これは反省ですし、まさに「自業自得」ですね。

スポンサーリンク

審査落ち後にやること&注意点

審査落ち後は、上記のとおりまずは6か月間審査落ち情報がCICに記録として残りますので・・。

最低6ヶ月間は、新規のクレジットカードの発券は控えた方が良いと思います。

あ、ただ個人的には、メインカードとして使いまくっているカード会社のカード・・例えばアメックスカードなら、カード会社内部に濃密なクレヒスがあるため大丈夫だろうという気がしますが・・。

反省の意味も込めてちょっと控えたいと思います。

そして、この喪中の(笑)6か月間にやることは・・とにかく良質なクレヒスづくりですね。

一月に本当に100円ずつで良いのでしっかり使って、支払う。とにかく、折角発券したカードをしっかり使う。

この繰り返しが、「信頼」と「信用」を生みます。

・・・反省して、しっかりクレヒスづくり、1から出直したいと思います。

スポンサーリンク

まとめ

以上、クレジットカードでまさかの審査落ち!お恥ずかしながらのその理由と、審査落ち後の注意点を解説しました。

陸マイラーやポイ活で発行するクレジットカードが多くなると、反省の意味も込めてですが、どうしても毎月のクレヒスづくりが疎かになりがちです。

また、しっかり利用しないまま1年程度で解約・・などが重なると、どうしてもクレヒス的に審査に悪影響がでます。

分かってはいたつもりですが、これ、十分な審査落ちの理由になるんですよね。

この記事も反面教師に、各カードのメリットを十分に理解のうえ、是非毎月しっかり利用して、濃厚なクレヒスを作りましょう。

年間50万マイルを貯める。陸マイラーのはじめ方はこちらから

私は普段の生活にちょっとの工夫をするだけで、年間50万ANAマイルを貯めています。え・・そんなにマイル貯まるの?と興味が湧いた方は、ぜひこちらも併せてご覧ください。

当ブログにアップされている、年間50万ANAマイル貯めて特典航空券を発券する方法、マイルの価値、そしてマイルの使い方は、以下にまとめています。順に読んで行くだけで、陸でマイルを貯める方法が誰でも簡単に理解できます。