ポイントサイトの超得案件である「THEO+docomo」案件が、またまた爆得水準です!!

この案件、2020年〜2021年初旬位にかなり頻出の案件&2024年度末に高騰した案件ですのでもうやったよ!って方もいらっしゃるかもしれませんが・・まだの方は超絶チャンスですね!

あ、どんな案件かと言いますと、AI(ロボ)と、プロのファンドマネージャーによる完全お任せ資産運用「THEO+docomo」(テオ プラスドコモ)の口座開設+5万円の入金で、なんと15,500円ものポイントがもらえるんです!!

実際に50,000円の入金が必要になるのはちょっと残念ですが(笑)、最大15,500円もらえるなら十分狙って行って良いと思います。

この案件、普段は11,000円水準で固定されている案件ですので、水準としても狙い目です(笑)。

ちなみに、この案件普通の(笑)「THEO」案件もあるのですが、普通のTHEO案件は入金額が10万円必要なので、入金額が5万円と少なくて済む「THEO +docomo」案件の方がおすすめです。

ただ、この案件、入金=投資開始のため、残念ながら全くのノーリスクではありません。

が、正直超低リスク、さらに口座開設+入金だけという簡単なアクションで15,500円という大量ポイントがもらえますからね!

名称が「+docomo」ですのでドコモユーザー限定サービス?と思っちゃいがちなんですが、もちろん、ドコモユーザーでなくても利用可能です。

早速、このおまかせ資産運用「THEO +docomo」案件の概要と、THEOのメリットについてご紹介します。

スポンサーリンク

目次

ポイント相場

では、まずポイントサイト案件紹介時の「お約束」。

この超絶お得な「THEO +docomo」案件の、恒例のポイントサイト横断検索「どこ得」でのポイント相場チェックの結果がこちらです。

ポイントサイト「ポイントインカム」さんで、15,000円の納得最高水準のポイントを叩き出しています!!

・・ん?15,500円はどこ行った?ってことですが・・。

ご安心ください!

ポイントインカムさんから、当ブログ限定で15,500円もらえる特別URLをご用意いただけました!!

こちらですね!

あ、ポイントインカムさんのポイントはPeX経由でVポイントに手数料無料で交換ができるため、ANAマイルを最大倍率で貯める陸マイラー御用達の「みずほルート」「ニモカルート」「Vポイントルート」でANAマイルに交換することができますし・・。

Vポイント経由WAONポイントへの交換(ウエル活)や、現金への交換も手数料無料で可能な万能サイトです。

ということで、この記事では、最得水準を叩き出しているポイントインカムさん案件を題材に解説を続けます。

スポンサーリンク

案件の詳細

おまたせしました!それでは、THEO+docomo案件の詳細とポイント獲得条件を解説していきます。

まず、ポイントインカムさんの案件がこちらですね。あ、必ずこちらの特別URLをご利用ください!

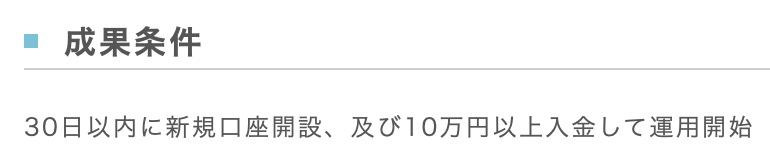

THEO+docomoの口座開設+50,000円の入金で15,500円分のポイントがもらえます。

正直、リスクはかなり低めの案件ですので、これは狙い目の案件です!

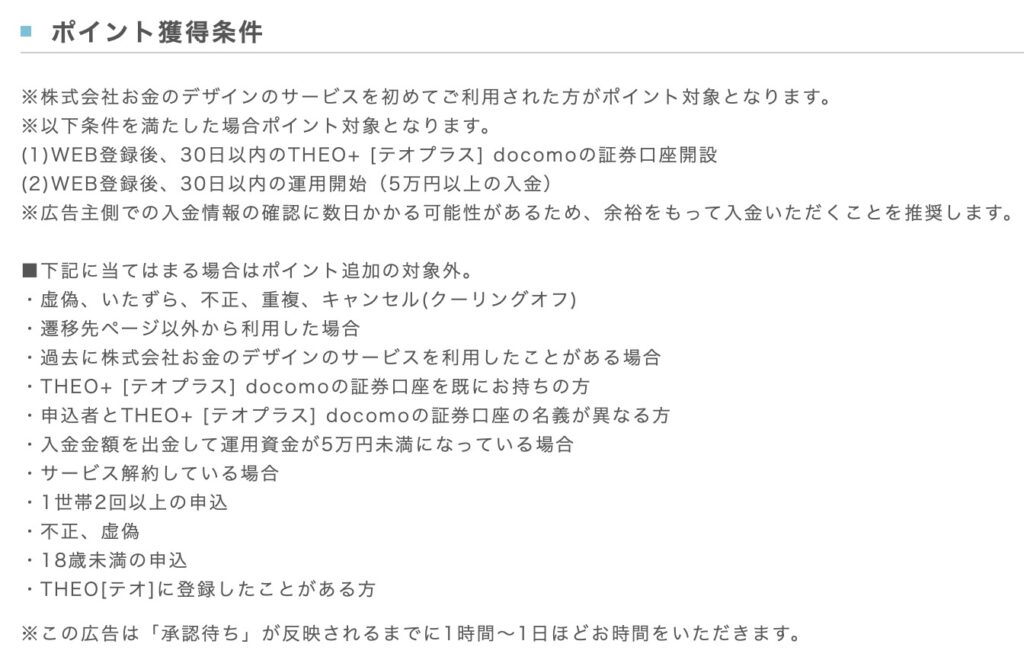

- 申込から30日以内に口座開設+5万円以上の入金確認完了

そして、ポイント獲得条件の詳細は上記のとおり、新規口座開設+Web申込後30日以内に5万円以上の入金完了となっています。

入金額は、過去案件と違い50,000円ピッタリでOKですので、これは超絶簡単です。

ちなみに、冒頭ご紹介のとおり普通の「THEO」案件もあり、ポイントが低い&入金が10万円必要なので・・。

THEO +docomoの方がおすすめです。

そして・・この案件の最大の注意点は、確かに株を買ったり投信信託を買ったり・・という実際の取引は不要ですが、この口座入金=実際の投資運用開始になることです。

このため、この入金は元本保証のある銀行にお金を預け入れするのとは意味合いが違い、入金=投資商品の購入と同じ意味を持ちます。

つまり、全くのノーリスクというわけではないんですよね。

ただし、後述しますがこの5万円の投資のリスクはかなり低いので、過度に心配する必要はないと思います。

が、リスクがあるのは事実ですので、リスクあり!ってことはご理解いただければと思います。

- 通常のTHEOの証券口座をすでにお持ちの方

- THEO+ [テオプラス] docomoの証券口座をすでにお持ちの方

- THEO+ [テオプラス] docomoの証券口座の名義が異なる方

- ポイント付与の段階で入金金額を出金して運用資金が5万円に満たない場合

- 入金後、承認までに運用した結果5万円以下となった場合は獲得対象です

- 広告主が不正と判断した場合

- 1世帯2回以上の申し込み

- ポイント付与されるまでに、口座を解約した場合

そして、ポイント却下条件がこちらです。

特に注意すべきポイント却下条件はありませんが、ここだけは注意なのが・・・。

赤字で強調しましたが・・ポイント付与の段階で入金金額を出金して運用資金が5万円に満たない場合は、ポイント獲得不可になっています。

出金さえしなければ・・例えば運用で少しだけ損が出て、その結果運用資金が5万円に満たなくても大丈夫です。

ということで、50,000円きっちり入金して・・あとは放置(笑)しておきましょう。

そして最後にご注意いただきたいのは、ポイント獲得までは出金や解約をしないということです。

そもそもこのTHEO+docomoはAIとプロにお任せで長期の資産運用で利益を上げることを目的としたサイトです。

この案件で利用してみて気に入ったら、是非長期のご利用をおすすめします。

スポンサーリンク

おまかせ資産運用と、THEO+docomo案件のリスク

さて、ここからは、このTHEO+docomoのおまかせ資産運用の仕組みと、このTHEO案件のリスクを簡単に解説します。

ちなみに「THEO +docomo」は、本家の「THEO」のサービスに、運用額に応じてdポイントがもらえるなどドコモユーザー向けの特典が付属(+docomo)したサービスです。

もちろん、ドコモユーザーならよりお得ですが、ドコモユーザーでなくてももちろん利用することができます。

そして、このTHEO(テオ)の最大の特徴。

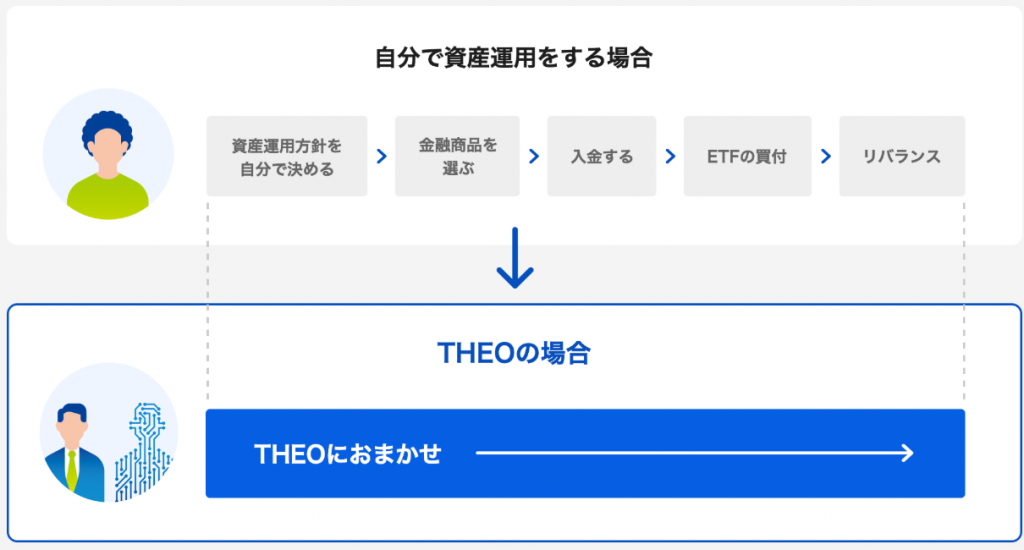

それが、口座に入金すれば後は全自動でAI(ロボ)とプロのファンドマネージャーが全世界規模での資産運用行ってくれるという、全自動資産運用サービスです。

通常の証券口座の場合、口座に入金後実際の投資信託の購入や株式の購入を自分で行う必要があるのですが、THEOの場合全部自動なんですよね。

イメージとしてはこんな感じですね。

自分でお得な金融商品を選んで購入して、ポートフォリオ(資産の分散方法)を考えて・・といった煩わしいことを全てAI(ロボ)とプロのファンドマネージャーにお任せできるんです。

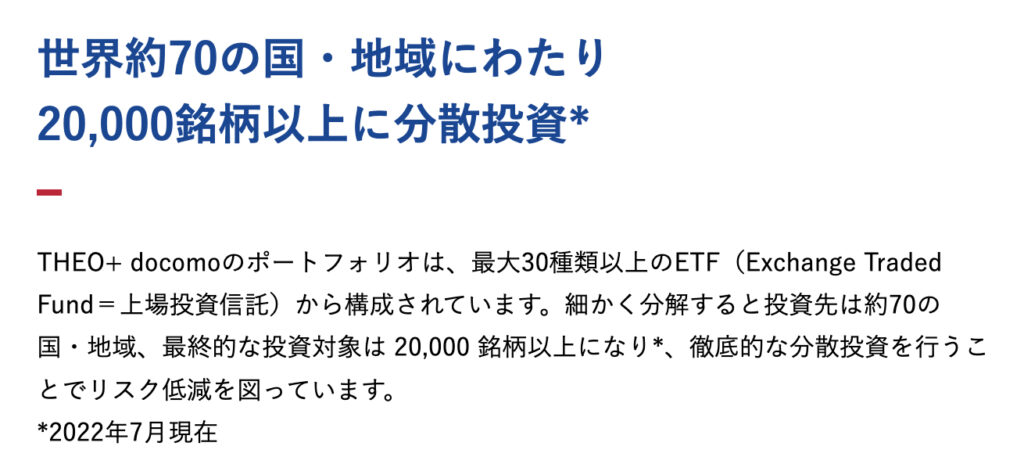

そして、THEOによる投資は全世界最大30種類以上のETF(上場投資信託)から構成されています。

このため、世界70の国・地域にわたり20,000銘柄以上に分散投資されているんです。

分散投資のメリットは・・ちょっと難しくなりますので簡単に言いますと、分散投資されることでかなりリスクも分散されている、とお考え下さい。

例えばA社の株式だけを所有していて、A社が倒産したら基本的にはその株式は紙くず、つまり価値0円になってしまうわけですが、分散投資していると、仮にそのうちの一つの価値が下がっても、影響は軽微で済むんです。

この世界分散投資を自動的に行ってくれる!というのが、このTHEOの強みになります。

そして、前述のとおりこのTHEO(テオ)の口座開設を行い入金を行うことで、自動的に資産運用が開始されることになります。

ただ、ここまでご紹介したとおり、世界分散投資+AIとプロの投資運用によりリスクはかなり低く抑えられています。

このため、リスクはかなり低いと言っても良いのですが、そうはいってもそこは投資商品。全くのノーリスクというわけではありません。

日々の相場の変動により価値は変動します。

もちろん、ポイント獲得までの約2か月間の運用で元本割れ(返金額が入金額の5万5千円を下回る)の可能性もありますので、そこは良くご理解の上ご入金をお願いします。

ちなみに私がこの案件にチャレンジした際は・・2020年の初旬でしたが、ちょっとコロナで市況が厳しいころで、なんと1万円入金し約1か月ちょっとの運用で475円の損でした。

なんと下落率4.7%ですから・・結構大きいですよね。

ただ、この時は本当にコロナ相場直撃だったんですよね。

これ、NYダウ平均株価ですが、ちょうど投資を開始(入金)した1月末が上記の赤丸、そして出金したのが上記の青丸の時期です。

実際のNYダウの終値がこちら。

| 日付 | 終値 |

| 2020年3月11日 | 23,533$ |

| 2020年1月31日 | 28,256$ |

| 騰落率 | ▲17% |

NYダウの場合、この期間中の騰落率はなんと驚異の▲17%です。

NYダウにだけ投資していたら、本当に▲17%直撃弾なわけですが、その騰落率を▲4%程度に抑えられるのが、世界中の資産に分散投資しているTHEO+docomoの強みなんです。

そして、このコロナ大暴落相場で475円の損ですからね。(1万円なので、50,000円の場合約2,500円)

リスクはないわけではありませんが、最大限低く抑えられている・・ということは、私の実体験からもお分かりいただけたかと思います。

5万円の投資なら、ポイント獲得までの約2か月の運用で大損しても最大約2,500円程度ってことです。

あ、最大限リスク側に振って解説していますが、実際には損が出ることはほぼなく・・ポイント獲得まで運用しても、運用の結果数百円程度は得が出ることの方が多いと思います。

特に、2026年現在は全世界的に株高基調なので、まず、損は出ないと思われます。

ということで、リスク重視で悲観的なことばかり言いましたが、当然長期的に見れば儲かることの方が多いですからね(笑)。

ただし、元本保証はないので、くれぐれも、このリスクとリターンについてはご承知の上取引をお願いします。

スポンサーリンク

THEOのメリット

では、このTHEO(テオ)のメリットは一体どんなところにあるのでしょうか。

個人的に最大のメリットだと思うのがこちらですね。資産の運用手数料が業界最低水準なんです。

ただ・・安いとは言え運用資産額の年率1.1%(100万円預け入れた場合、年間11,000円)ですから、若干高く感じるのは事実です。

ただ、その分取引やリバランスは全て全自動で行ってくれますし、全世界投資に掛かる為替手数料も無料なので、必要経費としては納得の水準だと思います。

また、このように入出金に掛かる手数料をはじめ、この運用資産比例の手数料以外の一切の手数料は0円です。

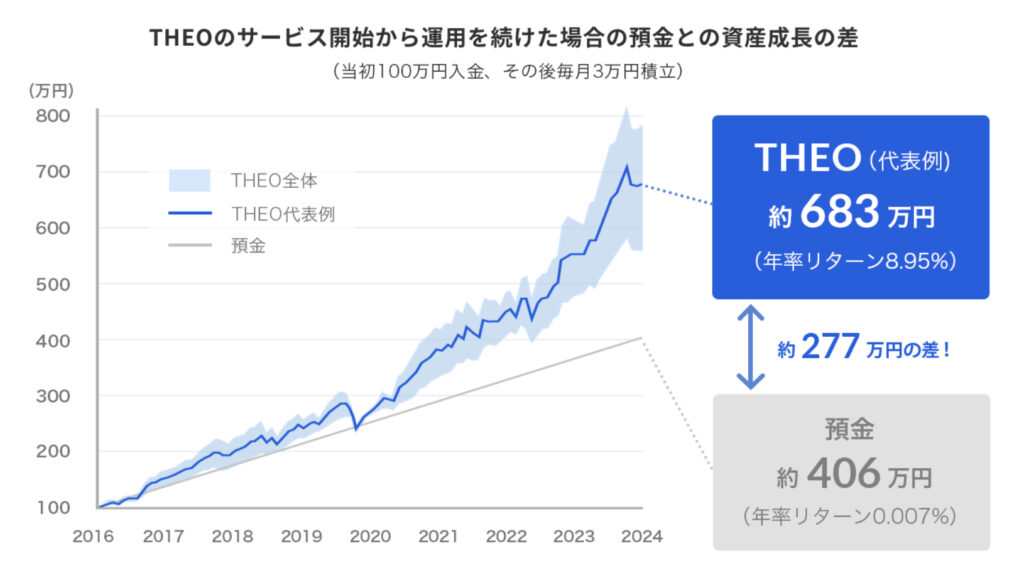

そして、実際の運用も、このように2016年からのシミュレーションでは、1年あたりのリターンが年率8.95%という高い運用率を誇っています。

さらに、ドコモユーザーなら以下のようなメリットもあります。

-

毎月ポイントがもらえる!

ドコモ回線ならポイントが1.5倍!

運用資産額に合わせてdポイントが毎月もらえます。

さらに!dカード積立にするとポイントがダブルでたまります。 -

dポイントが資産運用につかえる!

THEO+ docomoならdポイント(期間・用途限定も含む)を

1pt=1円として資産運用につかえて、手軽にポイントでの入金・投資ができます。 -

おつりを積立できる!

dカードでお買い物をすると、設定金額に応じて端数を「おつり」として自動でTHEO+ docomoに積み立て。少額で投資をしたい方におすすめです。積み立て額が1万円に達するまでは、ETFの買い付けは行われません。

-

d払い残高と連携するとワンクリックで入金できる!

d払い残高に連携すると、THEO+ docomo口座※にワンクリックで入金できるようになります。

※お客さまが選択された、お金のデザイン指定の提携金融機関のTHEO口座

特に大きいのは、dカード積立するとポイントがさらにダブルで貯まる!ってことですかね。

あ、当然ですがドコモユーザー以外でも利用できますのでご安心を(笑)。

長期安定的に運用するためには、リターンも大事ですが、毎年掛かる手数料率が低いことの方がより重要になります。この点で、THEOはかなりおすすめできますね。

スポンサーリンク

まとめ

ここまで、プロのファンドマネージャーとAIに「お任せ」で資産運用できる「THEO+docomo」(テオプラスドコモ)のポイントサイト案件についてご紹介しました。

5万円の入金だけで15,500円!

リスクも超絶低く、実際はほぼ入金だけで15,500円がもらえる超絶お得な案件ですので、この機会に是非口座開設してみてはいかがでしょうか。

ただし、記事中にも書きましたとおり全くのノーリスクではなく、実際の資産運用に伴う元本割れリスクが全くないというわけではありません。

ただ、そうは言っても投資額は5万程度でOKですからね。

ポイントサイトでもらえる15,500Pを上回る額の損失が出る可能性はまずありえません。

運用結果によっては損失が出る可能性はありますが、あっても最大で見積もっても1,000円程度ですし、当然ながら儲けが出る可能性の方が高いです。

そして、このようなお得案件はいつまでもポイントサイトに掲載されているわけではありませんし、どんどんと条件改悪されていくのが世の常ですからね。

「これはお得かも」と思われたら、是非お早目のお申込みをおすすめします。

あ、もちろん「いや・・やっぱりリスクが怖い!!」って方にはおすすめしません(笑)。私は実際のTHEOでの投資体験に基づいてこの記事を書いていますが、絶対は保証できませんので、その点はご理解の上ご利用ください。

「THEO +docomo」のポイントインカムさん案件はこちらから、ご利用が可能です。

さらに、ポイントインカムさんの登録がまだの方はチャンスです!!

まず、ポイントインカムさんではポタ友スタートダッシュキャンペーンを実施中ですので・・。

6月中にポイントインカムさんに登録し、7月末までに5,000円分のポイントを確定させれば、さらに追加で2,000円分のポイントがもらえます!

この案件は15,500円分のポイントなので、楽勝2,000円追加でもらえます!

さらに、下記のバナーからポイントインカムさんに新規入会するだけでまずは300円分のポイントがもらえますし・・。

初めてのポイント交換を完了させることで、さらに100円分、合計400円分のポイントがもらえます。

あ、紹介されて登録するだけで300円もらえる!ってのは、ポイントインカムさんの「友達紹介ステージ7(最高レベル)」の私のブログ限定の特典ですからね!!

このお友達紹介キャンペーンを経由して入会するためには、以下のバナーからの登録をどうぞ!

会員登録後、こちらの当ブログ限定特別URLをクリックしてください。

貯めたマイルでハワイに無料で行ける!陸マイラーのはじめ方はこちらから

私は普段の生活にちょっとの工夫をするだけで、年間50万ANAマイルを貯めています。え・・そんなにマイル貯まるの?と興味が湧いた方は、ぜひこちらも併せてご覧ください。

当ブログにアップされている、年間50万ANAマイル貯めて特典航空券を発券する方法、マイルの価値、そしてマイルの使い方は、以下にまとめています。順に読んで行くだけで、陸でマイルを貯める方法が誰でも簡単に理解できます。

[…] 【条件大幅緩和】口座開設+入金だけでOK!おまかせ資産運用「THEO」(テオ… […]