SBI証券×三井住友カードのコラボによるクレジットカード投信積立は・・もうスタートされていますか?

この記事では、SBI証券×三井住友カードでのクレジットカード投信積立で貯めたVポイントを利用して、ANAマイルを貯める方法を解説します。

クレカ積立でもらったVポイントは普通に追加で投信購入資金にしたりVポイントとして使ってしまうのももちろんありですが、実はVポイントとして獲得できることで意外なまでにANAマイルを貯めることができますからね!

ANAマイルなら、日々の買い物で消費しちゃうのではなく、特典フライトなどにバッチリ交換できますから、「投信積立ポイントを有効活用して旅行しちゃう」という、超絶夢のある物語が実現できます。

SBI証券での三井住友カード投信積立の設定方法と、ANAマイルの貯め方や注意点を解説します。

- 2024年10月積立分から、積立でもらえるポイントの条件が変わります。

- 前年カード利用をしていないと、積立でポイントがもらえないこともあり得るのでご注意を!

スポンサーリンク

目次

基本事項

では、まずは分かったようでよくわからない(笑)、SBI証券×三井住友カードのクレカ投信積立の基本的な情報から解説します。

- 投信積立をクレジットカードで決済可

- 積立可能な金額は毎月100円~10万円

- 毎月10日締め切りで翌月1日に買付(カード支払日は翌月10日または26日)

- 特定・一般/一般NISA/つみたてNISA口座で利用可能

- 決済額に応じてVポイント(5〜0.5%)が付与

- 三井住友カード発行のクレカ(提携カード含む)であれば利用可能だが、Vポイント以外のポイントは貯まらない(重要)

まずは超絶基本的な事項をまとめたものがこちらですね。

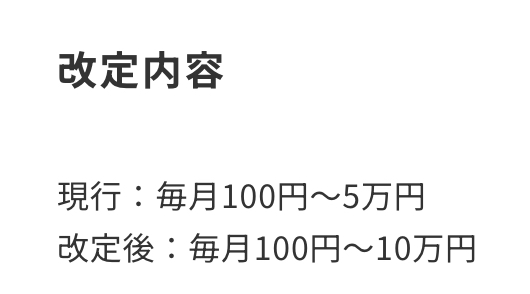

重要な赤字部分のみ抜粋してご紹介すると・・クレジットカードを利用して積立が可能な金額は毎月100円~10万円までとなっています。地味に100円単位で積立できるのは大きいです(笑)。

あ、積立上限金額は2024年4月からこれまでの5万円→10万円に増えてます。

そして、この上限額については、これは三井住友カード側の条件ではなく、SBI証券側の条件となりますので・・。

一人当たりの積立額は厳格に管理され、別々のクレジットカードで積み立てて・・例えば2枚で10万円×2=20万円まで積立いける!上限は実質青天井!なんてことはできません。

きっちり、一人当たり10万円/月が上限です。

また、ここが超重要なポイントになりますが、なんとこの投信積立、決済額に応じて三井住友カードのポイントプログラム「Vポイント」5%〜0.5%分が付与されるんですよね。

あ、このあとご紹介しますが、場合によっては付与率0%ってこともあり得るのでご注意を。

普通にSBI証券で投資信託の積立を行っていても、手数料や振込手数料などを取られることはあっても、Vポイントもらえるなんてことはこれまでなかったので・・。

これは単純にメリットですし、せっかくならANAマイルも貯めちゃいたいところです。

スポンサーリンク

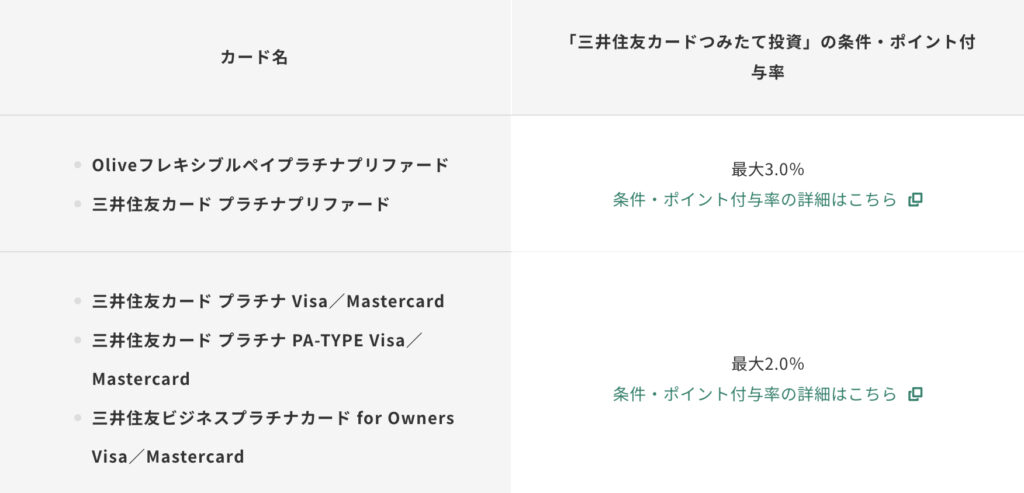

Vポイント付与率(2024年10月以降)

| カード種別 | 条件 | ポイント付与率 |

|

年間500万円以上利用 | 3.0% |

| 年間300万円以上利用 | 2.0% | |

| 年間300万円未満利用 | 1.0% | |

|

年間300万円以上利用 | 2.0% |

| 年間300万円未満利用 | 1.0% | |

|

初年度 | 1.0% |

| 年間100万円以上利用 | 1.0% | |

| 年間10万円以上利用 | 0.75% | |

| 年間10万円未満利用 | 0% | |

|

初年度 | 0.5% |

| 年間10万円以上利用 | 0.5% | |

| 年間10万円未満利用 | 0% |

そして、続いて「SBI証券の投信積立で一体どれくらいのポイントが貯まるのか?について確認していきます。

まず、超絶注意が必要なのが、2024年10月以降、カードの利用金額に応じてもらえるポイントの付与率が変わるので・・。

三井住友カードのゴールドカード以下のカードの場合、前年、年間10万円未満の利用の場合だと、そもそもクレジットカードで投信積立しても、Vポイントがもらえません。

赤字のところですね(笑)。

笑ってる場合じゃないのですが、この点はくれぐれもご注意ください。

あ、たとえばANAカードを登録している方は、そのカードで年間10万円以上利用しないと、ポイント還元がそもそもないので、ご注意ください。

ということで、全体的にポイント還元率が渋めに大改悪なので・・。

三井住友カードのいずれかのカードをメインカードにする覚悟がないと、なかなか還元率的には厳しい感じですね。

あ、ガチンコで三井住友×SBIと一心同体になる!!ってことであれば、三井住友プラチナプリファードで3%還元はなかなか神ですが・・。

前年500万円以上のカード利用が必須になるのがかなりきついですね。

スポンサーリンク

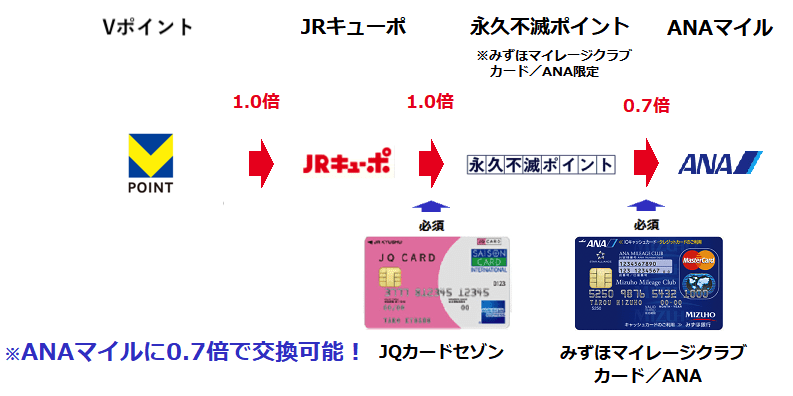

VポイントからANAマイルへの交換方法

で、続いて投信積立で貯めたVポイントからANAマイルへの交換ですが・・。

これは、上記のとおり「みずほルート」を利用すれば、0.7倍でANAマイルに交換できるので、これが最も換算率が高い方法になりますね。

交換には「JQカードセゾン」と「みずほマイレージクラブカード/ANA」という2枚のカードが必須で必要になりますが、ANA陸マイラーならこの交換ルートを開通させるのは必須ですからね(笑)。

そして、ここも重要ですが・・。

三井住友カードの投信積立で貯めたポイントをみずほルートでANAマイルに交換するためには、旧Vポイント、旧Tポイントのポイント連携が必須です。

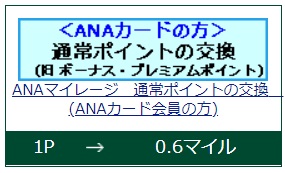

あ、一応ANAカードを所有していれば、ANAカードの固有機能として、1Vポイント=0.6ANAマイルに交換はできますが・・。

明らかに、みずほルートの方が有利です(笑)。

ということで、ここも重要なポイントとなりますが、SBI証券の三井住友カード投信積立で最も効率的にANAマイルを貯めるのに、実はANAカードは必須ではありません。

ANAカードかどうかではなく、投信積立でもらえるVポイントの付与率の方が重要なんです。

みずほルートの開通は必須ですが、ここはお忘れなくお願いします。

スポンサーリンク

獲得ANAマイル試算

- 最大100,000円✖️12ヶ月=1,200,000円/年積立

- 最大ポイント還元率3.0%=1,200,000円✖️3%=36,000Vポイント

- ANAマイル交換率最大0.7倍=36,000P✖️0.7=25,200ANAマイル

では、ここで獲得ANAマイルの試算をしてみましょう!!

最大100,000円の積立を毎月・・しかも最大ポイント還元率3.0%の前年500万円以上利用した三井住友プラチナプリファードで行いますと・・。

貯まるポイントは、最大となる36,000Vポイントです。

この36,000Vポイントを、みずほルートで0.7倍でANAマイルに交換すると、25,200ANAマイルになります。

つまり、毎年MAXで25,200ANAマイルを貯めることができる!!ってのが、ファイナルアンサーになりますね(笑)。

これを多いとみるか、少ないとみるかですが・・。

どうせ行う(笑)投信積立で、自動的に毎年25,200ANAマイル貯まる!ってのは、それはそれでなかなかのポイント還元率ではないかと思います。

ただし、前述のとおり「前年500万円以上利用した三井住友カードプラチナ以上が必要」ってことと、みずほルートの開通が必要!ってことには、注意が必要です。

スポンサーリンク

まとめ

以上、三井住友✖️SBI証券のクレカ積立サービスでANAマイルを貯める方法&注意点について解説しました。

スタート時点ではポイント還元に特に条件もなく、単純にお得しかなかったのですが・・ここに来てポイント還元に前年のカード利用条件が付帯するなど、注意が必要になっています。

ぼーっとしていると、投信をクレカで積立しても、結局ポイントもマイルも一切もらえない・・なんてこともあり得るので、これ、本当に注意してください。

特に、「三井住友ANAカードで積立すればマイル貯まるでしょ!?」って感じで、あまり考えてなかった勢(笑)は、ぜひ再度のご確認をおすすめします。

クレカ積立以外で使ってない!ってカードの場合、そもそもVポイントの積算対象外!ってこともあり得ますからね。

なお、このSBI証券×三井住友カードのクレカ積立には・・当然ながらSBI証券口座と三井住友カードが必要になります。

SBI証券の口座を持っていない!って方は、今ならなんとポイントサイト経由の口座開設で信じられないくらいのポイントがもらえてしまうんですよね。

SBI証券の口座開設は、是非上記のお得案件を利用してみてください!

そして、SBI証券の口座開設が終了したら・・折角ならSBI証券でクレカ積立!はじめてみましょう!絶対、お得に資産とマイルが貯められますよ!!

年間50万マイルを貯める。陸マイラーのはじめ方はこちらから

私は普段の生活にちょっとの工夫をするだけで、年間50万ANAマイルを貯めています。え・・そんなにマイル貯まるの?と興味が湧いた方は、ぜひこちらも併せてご覧ください。

当ブログにアップされている、年間50万ANAマイル貯めて特典航空券を発券する方法、マイルの価値、そしてマイルの使い方は、以下にまとめています。順に読んで行くだけで、陸でマイルを貯める方法が誰でも簡単に理解できます。